- 熱搜詞

-

- 上海婚博會 (276)

- 北京婚博會 (217)

- 武漢婚博會 (142)

- 廣州婚博會 (191)

- 長沙婚博會 (77)

- 婚紗攝影 (88)

- 結婚攻略 (279)

- 婚禮策劃 (107)

- 婚禮籌備 (170)

- 婚紗禮服 (99)

- 杭州婚博會時間 (107)

- 成都婚博會 (154)

- 杭州婚博會地址 (101)

- 成都婚博會時間 (81)

- 中國婚博會 (175)

- 婚博會門票 (249)

- 北京婚博會地址 (128)

- 廣州婚博會門票 (91)

- 廣州婚博會地址 (103)

- 廣州婚博會時間 (114)

- 上海婚博會地址 (131)

- 北京婚博會時間 (117)

- 上海婚博會時間 (132)

- 杭州婚博會 (90)

- 武漢婚博會時間 (77)

- 最近發表

- 搜索

為什么90后都不想結婚?你們真的要開始存錢和理財了!

為什么90后都不結婚了?你們真的要開始存錢和理財了!90初的人們都快要奔三,卻還有一大堆表示不想結婚的,這是不爭的事實。大部分90后都表示月收入不夠花、攢不下錢、生活艱辛。結婚以后還要要考慮兩人月收入是不是能夠養家?是不是只夠維持基本生活還是能過上想要的日子?所以,為了以后結婚做準備,為了父母生病時不會因沒錢耽誤治療,你們真的要開始存錢和理財了!今天小編就教大家一些婚后你們必須要懂的理財知識!

首先,這3個理財原則,將改變你的生活并讓你終身受用。

1、養成“支出=收入-儲蓄”的觀念

大部分人都是先花錢,花剩的錢再存起來,也就是“儲蓄=收入-支出”。但這樣很難存下錢,更談不上有規劃的理財了,錢自然越花越少。

因此首先要樹立“支出=收入-儲蓄”觀念,也就是每月按照規劃把要存的錢先拿出來,剩下的錢再消費,這樣既能扼制沖動消費,錢也會越存越多。

2、整合財產,統一理財

婚后最好不要各自管錢,這樣一是沒有約束與計劃,資產流失得快且不知去向,二是即使做了理財,分開小額做也不如合在一起大額做收益高。

所以婚后首先應坦誠資產狀況,并將財產合一管理,那么應該誰管這個錢,小編認為最好是老婆管。

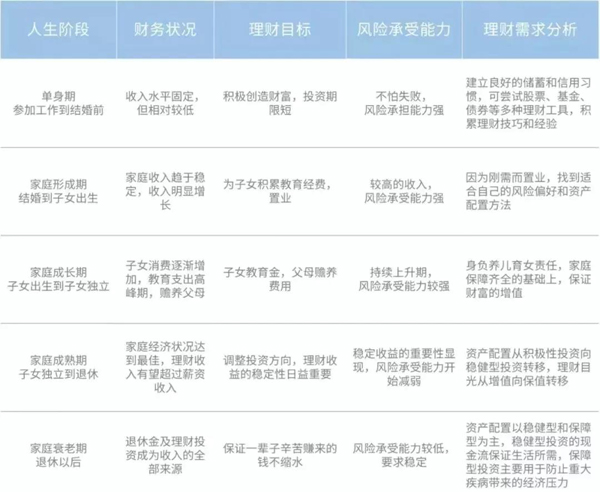

3、一定要隨年齡增長及時改變理財規劃

家庭成長一般分為4個階段,不同階段理財規劃也應不同:

其次,將財產分為6部分 你未來的生活才會越來越好

想要同時保障現有生活與未來生活,就必須把家庭財產分為以下幾部分,且專款專用,不要互相轉移、擅作他用:

1、負債

用途:還房貸、車貸等

比例:低于月收入的35%

一定貸款能讓你合理利用他人資產發展更多財富。但每月負債不應高于月收入的35%,一般以20%為宜,否則將成為沉重的負擔,影響生活質量,如遇緊急情況更會還不上錢。

如果你們還沒買房,那么就可根據這一比例決定何時買房以及買房花費;如果你們已經買房且貸款比例超過35%,那么可考慮拉長貸款期。

還款方式:單立活期銀行卡賬戶

每月發下工資后,要記得先把還貸的錢取出來放在單獨的活期銀行卡賬戶中,以保證按期還貸、不會隨意花用。

還款:

沒必要提前還貸:通貨膨脹是必然的,30年后每月還3000,可要比現在每月還3000輕松很多,所以現在緊巴巴還大錢不如30年后還小錢,真有閑錢不如去做理財。

2、生活保障金

用途:未來養育小孩、贍養老人、退休養老、大病醫療、換房換車等

比例:月收入的20-30%

雖然現在你們花錢的地方不多,但未來勢必要養育小孩、贍養老人,到時可能會入不敷出。

所以為了以后有錢花且能保證生活質量,現在每月就要拿出月收入的20-30%,或現有存款的50%,為未來存錢。

存儲方式:活期存款、貨幣基金、余額寶等保本隨取產品

這部分錢暫時用不上,但以后用時又必須得有,所以可以選擇本金安全、保本升值、收益穩定、流動性低的產品,利率最好能抵御通貨膨脹,這樣還能有一定利息收入,但前提一定是保本。

存儲:

①分成幾部分存儲:如果把這些錢都存在一起,就有可能出現花太多錢在孩子身上,等老人看病時卻拿不出錢的情況。所以最好按規劃、分用途存儲,比如為孩子大學留學準備的錢,就算好大致金額后專門存在一個18年后再取出的產品中。

②選不同理財產品:理財產品終究有風險,所以最好選擇幾個不同的產品,正好來存不同用途的錢,以此降低風險。

3、日常消費

用途:衣食住行、文娛消費

比例:月收入的20-30%

每月工資扣掉負債和生活保障金后,你就可以進行日常消費了,但消費也必須有節制,最多應為月收入的30%,否則就沒有多余的錢投資生錢,錢也會越花越少。

存儲方式:活期存款

為了限制過度消費,建議月初就存到單獨的活期銀行卡中,兩人可存一張卡或分別兩張卡,用完即止,不可挪用其他賬戶。

省錢:

①規劃購物清單:每月先算好必須花費,比如必需食品、煤水電網、交通出行等,算好后最好不要超支。對于其他想買的非必需品,可以先不買而是留到下月再看,到時還想買再買。

②記賬也是必須的:很多人經常不知道買了什么工資就沒了,而記賬能幫你了解錢花在哪了,以及哪部分不合理、沒必要,以后就可以省掉了。

③該花的錢還要花:省錢是要省掉不必要的消費,但不是什么都買最便宜的,這樣總修總換更浪費錢,還會降低生活品質與眼界,因此買好買少是原則。

4、投資

用途:讓錢生錢

比例:月收入的20%-30%

如果還完債、存完保障金及消費之后,月工資還有結余,那剩下的錢就可以用來投資了。

必須注意的是,這部分錢一定是“即使沒了也不會影響生活品質”的錢,并且千萬不要拿其他賬戶錢來做投資,風險太大。

投資方式:股票、債券、外匯等

這部分錢就是要生錢,所以可以做一些雖有風險、但利率也較高的產品,如股票、債券、基金、黃金、外匯、P2P、房產、私募基金等,以此提高家庭收入。

投資:

①選擇要因人而異:投資有風險,所以最好選擇自己比較了解的投資類型,不要盲目跟風。

②投資要因時而異:根據上面提到的家庭不同時期理財規劃,隨著年齡增大,要盡量減少高風險投資,避免風險。

③投資要分散風險:同樣最好把錢分散在不同的投資產品中以減小風險、獲取更高收益。

④設置止盈止損點:提前設置收益超過某個數額或虧本低于某個數額,就趕緊退出,以免過度損失。

5、應急備用金

用途:應對突發情況、重大疾病、意外事故等

比例:年收入的20%

雖然都不希望出意外,但世事難料,所以必須留一部分錢,保證到時能立即拿出維持生活甚至救命。

這部分是固定的錢,不需要每月都存入,只要準備出來放在單獨賬戶中即可,一般為年收入的20%,或3-6個月家庭生活費,可以用年終獎、外快等工資以外收入存入,這樣對其他賬戶也不影響。

存儲方式:活期存款、貨幣基金、余額寶等保本隨取產品

由于不知什么時候會用,所以這部分錢一定要安全保本、隨時可取,存在銀行卡、余額寶、貨幣基金中比較好。

存儲:

①務必盡早準備好:誰也不知意外和明天哪個先來,所以這部分錢越早留出來越好。

②沒必要準備太多:這部分錢存儲利息較低,一般又用不上,準備太多會讓該生錢的錢睡大覺,造成損失。

③想存定期也可以:可以每月拿出20%工資,每月存一張一年定期,連續存12個月,這樣轉年每月都有一筆錢到期并可取出應急,如果用不上就繼續存,如此以來利率會高很多。

6、保險

用途:購買保險

比例:年收入的10%

家庭成員的一次毀滅性意外或大病(比如車禍、癌癥等),就可能把一個小康家庭變成貧困家庭,所以最好為家庭成員都上幾份保險,能在關鍵時刻救家庭于水火之中。

比例可按照“雙十原則”,即保費支出為家庭年收入的10%,總保險額為家庭年收入的10倍,如年收入是10萬,那么當年可花1萬買保險,保額設100萬。

投保方式:購買保障險

買保險的意義在于抵御風險,所以最好購買意外險、重疾險、補充醫療險、壽險等保障險,慎重考慮教育基金等投資險,因為投資的方式有很多,保險并不是最佳方式。

投保:

①多種保險配合買:意外險、重疾險、壽險最好為每個成員都購買,且越早買越好。

②可用額外收入買:保險不需要每月都從工資中支出,因此可用年終獎等額外收入購買。

既然成家了,就要承擔家庭的責任。想要保障家人的生活、過的更幸福,上面的理財知識趕緊學起來吧!

以上內容便是對“為什么90后都不結婚了?你們真的要開始存錢和理財了!”的解答。希望可以幫到您哦!想了解更多精彩內容,可以關注我們哦。

本文來源家芭莎婚博會。圖/來源于網絡